Il est temps de réévaluer votre exposition à la zone euro : présentation de la stratégie WisdomTree Eurozone Efficient Core

À retenir

- Le fonds WisdomTree Eurozone Efficient Core UCITS ETF, troisième stratégie de la gamme WisdomTree Efficient Core (US Efficient Core en octobre 2023, Global Efficient Core en novembre 2024), introduit le concept de superposition des rendements (« return stacking ») sur le marché domestique des investisseurs européens, afin d’offrir un cœur zone euro plus intelligent et plus rentable en termes de capital, dans un contexte de rotation vers l’Europe.

- L’ETF conserve une exposition de 90 % à un univers diversifié d’actions des marchés développés de la zone euro. Il superpose une exposition de 60 % aux obligations souveraines allemandes, françaises et italiennes, soutenue par 10 % détenus en liquidités en euros. Il en résulte une diversification actions-obligations au sein d’un cœur de portefeuille unique et efficace en termes de capital.

- En combinant un cœur de portefeuille en actions de la zone euro avec une superposition d’obligations souveraines, la stratégie Eurozone Efficient Core vise à générer un rendement supérieur par unité de risque par rapport à un indice d’actions standard. L’ETF cible des rendements à long terme plus élevés, une volatilité et des pertes plus faibles, ainsi qu’un ratio de Sharpe plus solide, tout en conservant une forte corrélation avec le marché de la zone euro.

- Chaque allocation de 10 % à la stratégie Eurozone Efficient Core peut libérer 5 % du portefeuille pour des actifs de diversification, sans sacrifier l’exposition au cœur du portefeuille en actions de la zone euro. Cela résulte de la conception de la stratégie, efficace en termes de capital et combinant actions et obligations.

En octobre 2023, WisdomTree a été le premier gestionnaire d’actifs en Europe à proposer le concept de « mise à l’échelle du portefeuille », également connu sous le nom de « superposition des rendements », aux investisseurs européens, sous forme d’un fonds indiciel coté en bourse (ETF). S’appuyant sur les fondements de la théorie financière des années 1950 et 1960, l’idée consistait à utiliser l’effet de levier afin de fournir une approche plus efficace en termes de capital pour investir dans les actions et les obligations. Le fonds WisdomTree US Efficient Core UCITS ETF offre un moyen d’améliorer les rendements à long terme et l’efficacité du portefeuille en appliquant un effet de levier à un portefeuille 60/40, avec 90 % alloués à un panier diversifié d’actions américaines et 60 % d’exposition aux bons du Trésor américain, réalisée grâce à des contrats à terme avec 10 % de collatéral. Offrant diversification et effet de levier dans un seul véhicule, la stratégie vise à offrir un moyen plus efficace de s’exposer aux actions américaines, avec la perspective d’un meilleur rendement ajusté au risque.

Présentation de la stratégie Eurozone Efficient Core

En octobre 2025, suite au lancement du fonds WisdomTree Global Efficient Core UCITS ETF qui a eu lieu en novembre 2024, WisdomTree a lancé le fonds WisdomTree Eurozone Efficient Core UCITS ETF, permettant aux investisseurs européens de constituer une exposition cœur à leur marché domestique de manière plus intelligente et plus efficace en termes de capital. L’ETF alloue 90 % de ses actifs à un panier diversifié d’actions de grande et moyenne capitalisation des marchés développés de la zone euro et établit une exposition de 60 % à un portefeuille d’obligations souveraines émises par l’Allemagne, l’Italie et la France via des contrats à terme, soutenue par 10 % de collatéral.

Ce lancement est parfaitement synchronisé avec les attentes des investisseurs européens qui privilégient désormais les allocations domestiques (illustration 1), dans un contexte où persistent des vents contraires macroéconomiques et géopolitiques et où les actions américaines montrent des signes de faiblesse après plusieurs années de domination. Fin août, les flux cumulés depuis le début de l’année vers les actions européennes diversifiées ont augmenté pour atteindre 59,8 milliards d’euros, tandis que les flux vers les actions américaines diversifiées sont devenus négatifs avec 3,9 milliards d’euros de flux sortants cumulés, malgré un mois de janvier dynamique. La performance a reflété ce changement : depuis le début de l’année, le STOXX Europe 600 a progressé de 10,93 % contre 0,25 % pour le S&P 500, en euros1.

Illustration 1. Flux cumulés depuis le début de l’année dans les ETF et fonds communs de placement européens.

Source : WisdomTree, Morningstar. Basé sur les flux entrants dans les ETF et fonds à capital variable européens. L’Europe est représentée par les flux vers les catégories mondiales suivantes : Europe Equity Large Cap et Europe Equity Mid/Small Cap. Les États-Unis sont représentés par les flux vers les catégories mondiales suivantes : US Equity Large Cap Blend, US Equity Large Cap Growth, US Equity Large Cap Value, US Equity Mid Cap, US Equity Small Cap. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Dans ce contexte d’évolution des préférences des investisseurs européens, le fonds WisdomTree Eurozone Efficient Core UCITS ETF permet de renforcer l’exposition à la zone euro en tirant parti de la diversification entre actions et obligations, sans compromettre le potentiel de rendement offert par le marché des actions. Voici son fonctionnement :

Exposition aux actions

Lors des rééquilibrages trimestriels, la stratégie alloue 90 % de ses actifs à un portefeuille d’environ 250 entreprises de grande et moyenne capitalisation provenant de 10 marchés développés de la zone euro2. Le portefeuille combine un filtre ESG, un ajustement de la liquidité et une pondération par capitalisation boursière flottante. La pondération des actions individuelles est plafonnée à 10 %.

Exposition aux obligations

La stratégie établit une exposition de 60 % aux contrats à terme sur obligations souveraines liquides, financée par 10 % de collatéral. Les contrats à terme sélectionnés offrent une exposition à quatre obligations souveraines allemandes (2, 5, 10 et 30 ans), ainsi qu’aux obligations souveraines italiennes et françaises à 10 ans. L’indice utilise une méthode de « roulement », ce qui signifie qu’il remplace chaque trimestre les contrats arrivant à échéance par les prochains contrats disponibles. Tous les contrats à terme sont équipondérés lors du rééquilibrage.

Collatéral

La trésorerie est détenue en euros et génère un taux d’intérêt au jour le jour.

Si l’exposition aux actions et aux obligations s’écarte de plus de 5 % des objectifs de 90 % et 60 %, le portefeuille est rééquilibré à ses pondérations cibles.

Un outil plus intelligent pour remplacer les actions

La stratégie Efficient Core offre aux investisseurs un moyen d’obtenir de meilleurs rendements à long terme qu’un portefeuille purement composé d’actions, tout en affichant une volatilité plus faible. Elle se positionne ainsi comme une alternative intelligente aux actions, capable de rendre le cœur de votre portefeuille plus performant. Dans l’illustration 2, nous comparons la performance hypothétique testée rétrospectivement de la stratégie WisdomTree Eurozone Efficient Core avec un indice de référence largement utilisé pour les actions de la zone euro. Sur les 25 années de simulation historique, la stratégie Eurozone Efficient Core a enregistré les performances suivantes :

Rendement :

- Rendement annualisé supérieur d’environ 60 bps par rapport à l’indice de référence

- Surperformance cumulée de 41,3 %

Risque :

- Volatilité inférieure d’environ 2,6 % par rapport à l’indice de référence

- Valeur à risque plus faible

- Forte corrélation avec l’indice de référence, mais bêta plus faible en raison d’une volatilité réduite

- Perte maximale atténuée

Rendement ajusté au risque :

- Ratio de Sharpe plus élevé

Illustration 2. Test rétrospectif historique de la stratégie WisdomTree Eurozone Efficient Core (sans filtre ESG).

Source : Bloomberg, WisdomTree, MSCI®. Du 29 décembre 2000 au 29 août 2025. Données quotidiennes en EUR. La stratégie Eurozone Efficient Core est représentée par la performance testée rétrospectivement de l’indice sans application du filtre ESG. Vous ne pouvez pas investir directement dans un indice. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Un moyen efficace d’investir dans la zone euro

Efficient Core propose une méthode plus efficace en termes de capital pour constituer des portefeuilles, car elle permet de libérer de l’espace pour d’autres actifs de diversification hors actions et obligations. Cet espace est créé grâce à une exposition à effet de levier aux actions et obligations, nécessitant ainsi moins de capital pour atteindre l’allocation cible sur ces deux classes d’actifs traditionnelles. Le capital libéré peut être réinvesti dans des actifs à facteurs de rendement différents, élargissant la diversification et améliorant potentiellement les rendements ajustés au risque sur le long terme.

Examinons en deux étapes la manière dont les investisseurs peuvent intégrer le fonds WisdomTree Eurozone Efficient Core UCITS ETF à leur portefeuille, tout en ciblant une exposition de X % à d’autres actifs de diversification.

Étape 1 : Quel pourcentage dois-je allouer à la stratégie Eurozone Efficient Core pour atteindre une allocation de X % aux actifs de diversification ?

Pour chaque allocation de 10 %, la stratégie Eurozone Efficient Core libère 5 % d’espace dans le portefeuille pour investir dans des actifs de diversification. Autrement dit, pour chaque allocation de X % aux actifs de diversification, les investisseurs doivent allouer deux fois plus, soit 2 x X %, à la stratégie Eurozone Efficient Core. Par exemple, si l’objectif est de créer une allocation de 15 % aux actifs de diversification, comme indiqué dans l’illustration 3, l’investisseur doit allouer 30 % à la stratégie Efficient Core. Cela implique de réduire les positions actuelles du portefeuille de 15 % (allocation aux actifs de diversification) + 30 % (allocation à la stratégie Eurozone Efficient Core) = 45 %, soit trois fois l’exposition souhaitée aux actifs de diversification, c’est-à-dire 3 x X %. Les 55 % restants, soit 100 % - 3 x X %, restent investis directement dans les actions et obligations qui composaient le portefeuille initial. L’exposition résiduelle aux actions et obligations est ensuite recréée au moyen de l’allocation à la stratégie Efficient Core. L’effet de levier généré par la stratégie correspond alors à 1 + X % (l’allocation souhaitée aux actifs de diversification), soit 1,15 dans l’exemple de l’illustration 3.

Illustration 3. Illustration de l’étape 1.

Source : WisdomTree, à des fins d’illustration uniquement.

Étape 2 : Comment puis-je réduire mon allocation aux actions et aux obligations pour intégrer la stratégie Efficient Core ?

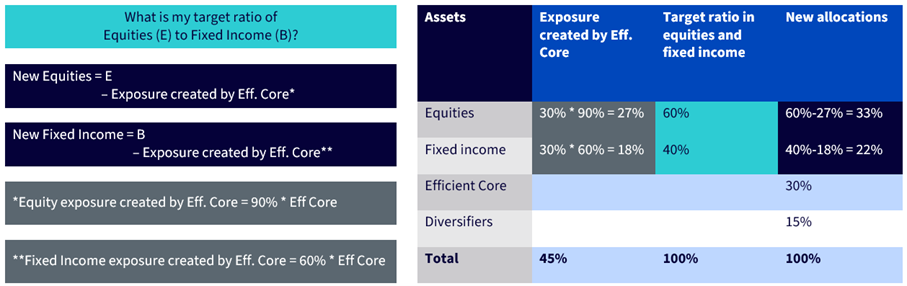

Pour chaque allocation de 10 %, la stratégie Eurozone Efficient Core génère une exposition de 9 % aux actions des marchés développés de la zone euro et une exposition de 6 % aux obligations souveraines européennes par l’intermédiaire de contrats à terme. Dans l’illustration 4, l’objectif consiste à préserver le ratio initial 60/40. Par conséquent, la réduction des actions et des obligations est égale à l’exposition cible aux actions et aux obligations, moins l’exposition respective créée par la stratégie Eurozone Efficient Core.

Ainsi, avec une allocation de 30 % à la stratégie Eurozone Efficient Core, telle que présentée dans l’illustration 3, l’exposition créée aux actions de la zone euro s’élève à 27 %. Pour conserver une exposition de 60 % aux actions, l’investisseur ne peut donc détenir que 33 % (60 % - 27 %) d’actions de la zone euro en dehors de la stratégie Eurozone Efficient Core. De même, l’exposition aux obligations souveraines européennes créée par la stratégie Eurozone Efficient Core s’élève à 18 %, ce qui limite l’investissement en obligations en dehors de l’Eurozone Efficient Core à 22 % (40 % - 18 %). Pour résumer, une allocation de 30 % à la stratégie Eurozone Efficient Core génère une exposition 60/40 à effet de levier 1,5, avec 27 % en actions et 18 % en obligations, soit 45 % d’exposition totale. Cela libère un espace de 15 % pour investir dans des actifs de diversification grâce à l’effet de levier de 1,15 créé par la stratégie.

Illustration 4. Illustration de l’étape 2.

Source : WisdomTree, à des fins d’illustration uniquement.

Conclusion

La stratégie Efficient Core marque une nouvelle ère dans la construction de portefeuilles, en utilisant l’effet de levier pour améliorer les performances à long terme tout en libérant du capital pour des actifs de diversification susceptibles de générer une croissance supplémentaire. La stratégie Efficient Core permet aux investisseurs d’optimiser leurs portefeuilles en offrant des blocs de construction efficaces en termes de capital. Le fonds WisdomTree Eurozone Efficient Core UCITS ETF peut remplacer une partie des actions existantes ou libérer du capital pour des actifs de diversification, tout en conservant l’exposition cœur aux actions de la zone euro.

1Source : Bloomberg. Période du 31 décembre 2024 au 25 septembre 2025. Sur la base des rendements nets en euros. Vous ne pouvez pas investir directement dans un indice. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

2Autriche, Belgique, Finlande, France, Allemagne, Irlande, Italie, Pays-Bas, Portugal, Espagne.